重新审视 Ethena:大跌 80% 后反弹 ENA 是否仍在低估击球区?

作者:Alex Xu

引言

Ethena 是本轮周期少有的现象级 DeFi 项目,其代币上线后流通市值一度超过 20 亿美金(对应 FDV 超过 230 亿)。不过进入今年 4 月以来,其代币价格快速下跌,Ethena 的流通市值距离高点最多回撤超过 80%,代币价格最多回撤高达 87%

进入 9 月以来,Ethena 加快了与各类项目合作的速度,拓展了其稳定币 USDE 的使用场景,稳定币规模也开始触底回升,其流通市值从 9 月最低点的 4 亿美金,已经反弹至目前的 10 亿美金左右。

在笔者 7 月初发表的文章《山寨币跌跌不休,是时候重新关注 DeFi 了》一文中,也提到了 Ethena,当时的看法是:

「……Ethena 的商业模式(一个专注于永续合约套利的公募基金)仍然有明显的天花板,其稳定币大规模扩容(当时规模达到 36 亿美金)的背后,是以二级市场用户愿意高价接盘其代币 ENA,为 USDE 提供高额的收益补贴为前提的。这种略显庞氏的设计,在市场情绪不佳时很容易迎来业务和币价的负向螺旋。Ethena 业务转折的关键点,在于 USDE 有一天能真正成为拥有大量‘自然持币者’的稳定币,至此其商业模式也完成了从一个公募套利基金向稳定币运营商的转变。」此后,ENA 价格继续下跌了 60%,即使如今价格从低点反弹近一倍,距离当时的价格仍有 30% 的差距。

笔者在此时重新评估 Ethena,将重点关注以下 3 个问题:

目前的业务水平:Ethena 当前的核心业务指标,包括规模、收入、综合成本和实际利润水平

未来业务展望:Ethena 值得期待的叙事和未来发展

估值水平:目前 ENA 的价格是否处在低估的击球区?

本文为笔者截至发表时的阶段性思考,未来可能发生改变,且观点具有极强的主观性,亦可能存在事实、数据、推理逻辑的错误,欢迎同业与读者的批评和进一步探讨,但本文不构成任何投资建议。

以下为正文部分。

1.业务水平:Ethena 目前的核心业务情况

1.1 Ethena 的商业模式

Ethena 对自己的业务定位是一个具有「原生收益」的合成美元项目,也就是说,其赛道与 MakerDAO(现 SKY)、Frax、crvUSD(Curve 的稳定币)、GHO(Aave 的稳定币)属于同一个赛道——稳定币。

在笔者看来,目前币圈稳定币项目的商业模式基本是相似的:

筹集资金,发行债务(稳定币),扩张项目的资产负债表

利用筹集到的资金进行财务运作,获得财务收益

当项目运作资金所获得的收益,高于项目筹集资金和运行项目所付出的综合成本,项目就是盈利的。

以中心化稳定币项目——USDT 的发行商——Tether 为例,Tether 从用户处筹集美金,发行债务(USDT)凭证给用户,然后用筹集到的资金投资国债、商业票据等有息资产获得财务回报。考虑到 USDT 的用途广泛,在用户心中价值与美元无异,却又能做到很多传统美元做不到的事(比如即时性的跨境转账),所以用户愿意无偿给 Tether 提供美金换取 USDT,而且当你要把 USDT 从 Tether 赎回时,还需要支付一定的赎回费用。

而 Ethena 作为后进场的稳定币项目,在网络效应、品牌信用上显然比 USDT、DAI 等老牌项目要处于劣势,具体体现在它的筹资成本更高,因为只有具备有较高的收益预期时,用户才愿意把自己的资产提供给 Ethena 换成 USDE,Ethena 的做法是通过给用户提供项目代币 ENA 的激励,以及稳定币(来自于项目运作资金的财务收入)的收益来进行筹资。

1.2 Ethena 的核心业务数据

1.2.1 USDE 发行规模和分布

数据来源:https://app.ethena.fi/dashboards/solvency

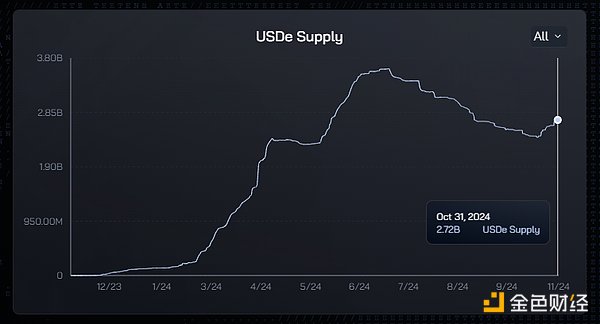

在 2024 年 7 月初 USDE 的发行规模创出 36.1 亿的新高后,其规模持续回落至 10 月中旬的 24.1 亿止跌,目前正在逐渐回升,截止 10 月 31 日约为 27.2 亿。

而 27.2 亿多的规模中,其中 64% 的 USDE 处于质押状态,目前对应的 APY 为 13%(官网数据)。

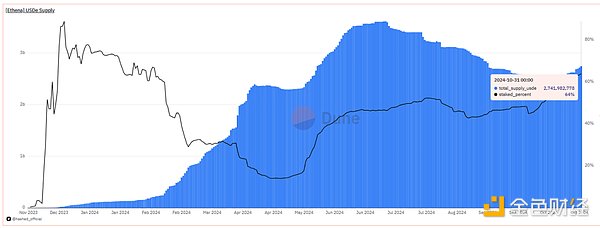

数据来源:https://dune.com/queries/3456058/5807898

由此可见,大部分用户持有 USDE 的目的是为了获取理财收入,13% 即是 USDE 本位的「无风险收益」,也是 Ethena 目前为了筹集用户资金的财务成本。

而同时期的美元短期国债收益率为 4.25%(10 月 24 日数据),USDT 在最大的 Defi 借贷平台 Aave 上的存款利率为 3.9%,USDC 则为 4.64%。

我们可以看出,Ethena 为了扩大自己的筹资规模,目前仍然保持着比较高的筹资成本。

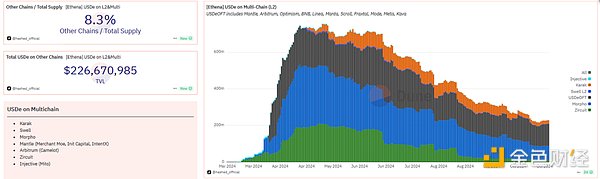

USDE 不但在以太坊主网上进行发行,还在多条 L2 和 L1 上进行拓展,目前在其他链上发行的 USDE 规模为 2.26 亿,约占总量的 8.3%。

数据来源:https://dune.com/hashed_official/ethena

此外,Bybit 作为 Ethena 的投资方和重要合作平台,不但支持 USDE 作为保证金进行衍生品交易,还为存放在 Bybit 的 USDE 提供一度高达 20% 的收益率(9 月降低至最高 10%)。因此 Bybit 也是 USDE 最大的托管方之一,目前拥有 2.63 亿的 USDE(高峰时期超过 4 亿)。

数据来源:https://dune.com/hashed_official/ethena

1.2.2 协议收入和底层资产分布

Ethena 目前的协议收入来源有三:

来自于底层资产中质押的 ETH 的收益;

来自于衍生品对冲套利产生的资金费率以及基差收入;

理财收益:以稳定币形式持有,获得存款利息或激励补贴,比如以 USDC 形式放在 Coinbase 获得忠诚计划(loyalty program,Coinbase 对 USDC 进行的现金补贴,年化约为 4.5%)的奖励;以及存在 Spark 的 sUSDS(曾经的 sDAI)等。

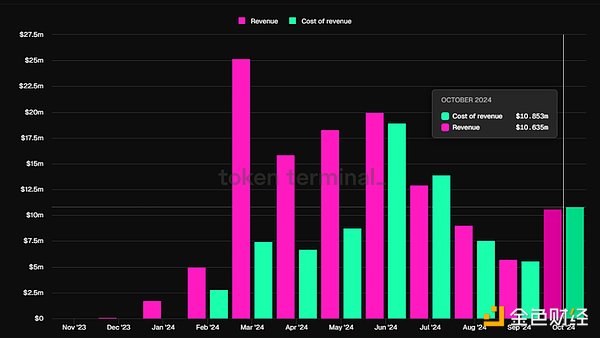

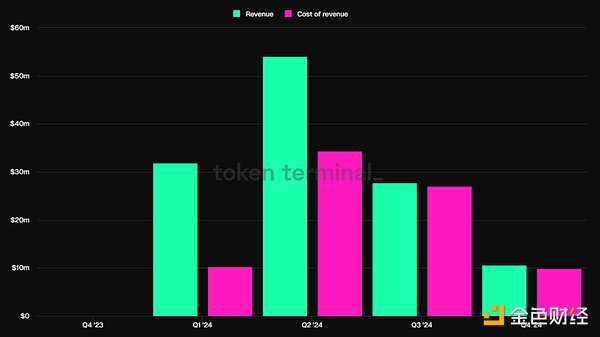

根据 Token terminal 经过 Ethena 官方核准的数据,Ethena 近一个月的收入走出了上个月的低谷,10 月的协议收入为 1063 万美金,环比增长 84.5%。

数据来源:Tokenterminal,Ethena 协议收入和分配给 USDE 的收入(cost of revenue)

目前的协议收入中,有一部分分配给 USDE 的质押者,一部分则将进入协议的储备资金(Reserve Fund),用于应对资金费率为负时的支出,以及各类风险事件。

在官方文档中,说「用于储备基金的协议收入金额需经过治理决定」。然而笔者并未在官方论坛找到任何关于储备金分配比率的具体提案,具体比率的变化也仅在其官方博客中在最开始进行过公告。实际情况是,Ethena 协议收入的分配比率和分配逻辑,在上线后经过多次的调整,调整的过程中官方最初会听取社区的意见,但具体的分配方案仍然由官方主观决定,并未经过正式的治理流程。

从上图中 Token terminal 的数据也可以看出,Ethena 的收入在 USDE 质押者收入(上图红色柱体,即 cost of revenue)和储备金之间的划分比例变动是十分剧烈的。

在项目上线前期协议收入较高时,大部分的协议收入分配给了储备金,其中 3 月 11 日这一周协议收入的 86.7% 都分配给了储备金账户。而在进入 4 月之后,随着 ENA 的价格开始快速下跌,ENA 代币端的收益对 USDE 需求的刺激不足,为了稳住 USDE 的规模,Ethena 协议收入的分配开始向 USDE 质押者倾斜,大部分的收入都分配给了 USDE 质押用户。直到最近两周,Ethena 每周的协议收入才开始明显高于给 USDE 质押用户分配的支出(此处不考虑 ENA 代币激励)。

Ethena 的底层资产情况,数据来源:https://app.ethena.fi/dashboards/transparency

而从目前 Ethena 的底层资产来看,52% 是 BTC 的套利仓位,21% 是 ETH 套利仓位,11% 为 ETH 质押资产套利仓位,剩余的 16% 为稳定币。所以 Ethena 目前的主要收益来源是以 BTC 为主的套利仓位,曾经作为重点的 ETH Staking 收益由于资产占比不大,其收入贡献比率很小。

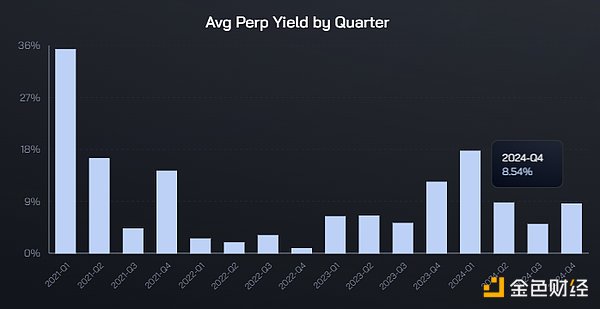

BTC 和 ETH 永续合约套利季度平均收益率,数据来源:https://app.ethena.fi/dashboards/hedging

从 BTC 的永续合约套利的平均收益率走势来看,4 季度截止目前的平均收益率已经脱离了 3 季度的低迷区间,回到了今年 2 季度的位置,本季度截止目前的平均年化收益率在 8% ,但即使是市场行情低迷的 3 季度,BTC 套利的整体平均年化收益率也在 5% 以上。

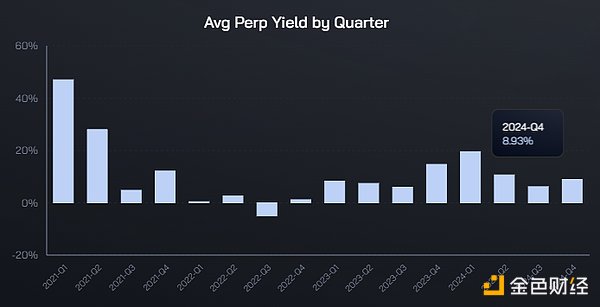

ETH 的永续合约套利年化收益率整体也与 BTC 类似,目前已经回到了 8% 的位置。

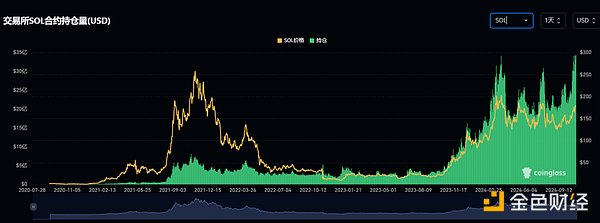

我们再来看一下即将被列入 Ethena 底层资产的 Sol 的市场合约规模。即使今年随着 Sol 的价格上涨,Sol 的合约持仓量大幅上升,目前已经来到了 34 亿美金位置,但距离 ETH 的 140 亿美金、BTC 的 430 亿美金(均未包含 CME 数据)仍有较大的差距。

SOL 的合约持仓量走势,数据来源:Coinglass

而 Sol 的资金费用,从持仓量最大的 Binance、Bybit 来看,其近几日的年化资金费率与 BTC、ETH 近似,目前其年化资金费率为 11% 左右。

当前主流币种的年化资金费率

数据来源:https://www.coinglass.com/zh/FundingRate

也就是说,Sol 即使后续被纳入 Ethena 的合约套利标的,目前其规模和收益率相比 BTC 和 ETH 均没有明显优势,短期并不能带来多少增量收入。

1.2.3 Ethena 的协议开支和利润水平

Ethena 的协议开支分为两类:

财务开支,通过 USDE 支付,支付对象为 USDE 的质押者,收益来源是 Ethena 的协议收入(衍生品套利和 ETH 质押,以及稳定币理财)。

营销开支,通过 ENA 代币支付,支付对象为参与 Ethena 各类增长活动(Campaign)的用户,这类用户通过参与活动获得积分(不同阶段的 Campaign 拥有不同的积分名字,比如最早叫 Shards、后来叫 Sats),并在每季活动结束后,通过积分换取对应的 ENA 代币奖励。

财务开支比较好理解,对于质押 USDE 的用户来说,他们有着清晰的收益预期,官方在首页对当前 USDE 的收益率进行了明确的标注:

当前 USDE 质押的收益率为 13%,来源:https://ethena.fi/

复杂的是 Ethena 从项目上线后就开始的持续不断的各类营销 Campaign,它们有着不同的规则,加上以积分激励用户的特定行为,还引入了权重机制,涉及到多个合作平台活动的综合计算。

让我们对 Ethena 上线后的一连串增长活动进行简单的回顾:

1.Ethena Shard Campaign: Epoch 1-2(Season1)

时间:2024.2.19-4.1(一个半月不到)

主要激励行为:为 USDE 在 Curve 提供稳定币流动性。

次要激励行为:铸造 USDE、持有 sUSDE、将 USDE 和 sUSDE 存入 Pendle、在各类合作 L2 上持有 USDE。

规模增长:期间,USDE 的规模从不到 3 亿增长至 13 亿。

支出的 ENA 数量,即活动的营销开支:总量 7.5 亿,占比 5%。其中前 2000 大钱包的 ENA 能即时领取 50%,剩余 50% 在剩下 6 个月线性分配。而其余小额钱包则无解锁限制。根据@sankin 创建的 Dune 看板数据,将近 5 亿 ENA 在 6 月之间已被领取,而 6 月之前 ENA 最高价约为 1.5$,最低约为 0.67$,取价格均值约为 1$;6 月初之后 ENA 开始从 1$ 快速下跌,最低跌至 0.2$ 左右,平均价格取值 0.6$,剩余的 2.5 亿 ENA 基本在这个时段被领取。

我们可以非常粗糙地估算一下,7.5 亿的 ENA 的对应的价值=5*1 2.5*0.6,大概是 6.5 亿美金。

也就是说,USDE 的规模在不到 2 个月的时间中增长了约 10 亿美金,对应的营销开支高达 6.5 亿美金,这里还没有包含为 USDE 支付的财务开支。

当然,作为 ENA 的首次空投,这个这阶段庞大的营销开支具有特殊性。

2.Ethena Sats Campaign: Season2

时间:2024.4.2-9.2(5 个月)

主要激励行为:锁仓 ENA、为 USDE 提供流动性、将 USDE 作为借贷抵押物、将 USDE 存入 Pendle、将 USDE 存入 Restaking 协议,将 USDE 存入 Bybit。

次要激励行为:用 USDE 在官方平台锁仓、在合作 L2 上持有和使用 USDE、将 sUSDE 作为借贷抵押物等。

规模增长:期间,USDE 的规模从 13 亿增长至 28 亿

支出的 ENA 数量, 即活动的营销开支:与第一季一样,第二季的奖励同样是总量的 5%,即 7.5 亿个 ENA(其中获得空投量最大的 2000 个钱包,同样面临 50% 的 TGE 和后续长达 6 个月的解锁)。根据 ENA 目前的价格 0.35$ 测算,7.5 亿 ENA 对应的价值大概是 2.6 亿美金。

3.Ethena Sats Campaign:Season3

时间:2024.9.2 至 2025.3.23(7 个月不到)

主要激励行为:锁仓 ENA、在官方指定的合作协议(DEX 和借贷为主)中持有 USDE、在 Pendle 存入 USDE

规模增长:截至目前来看,尽管有第三季的计划,但是 USDE 的规模增长遇到了瓶颈,目前 USDE 规模约为 27 亿,距离第三季开始日的 28 亿还下降了一些。

支出的 ENA 数量:但考虑到第三季时间接近 7 个月,比第二季更长一些,且 ENA 的奖励激励大概率会保持继续降低的趋势,所以第三季的 ENA 的总激励金额依旧保持总量的 5%,也就是 7.5 亿的可能性较大。

至此,我们可以对 Ethena 协议的今年上线以来至今(10 月 31 日)的协议总支出进行粗略的计算:

财务支出(以稳定币形式支付给 USDE 质押者):8164.7 万美金

营销开支(以 ENA 代币形式支付给参与活动的用户):6.5 2.6=9.1 亿美金(此处尚未计算 9 月后的潜在开支)

Ethena 的季度协议收入和财务支出走势,来源:tokenterminal

而同期的协议总收入:1.24 亿美金

也就是说,与大家印象中的「Ethena 很赚钱」不同,实际上 Ethena 的收入在扣除了财务和营销开支后,今年截至到 10 月底,它的净亏损已经高达 8.68 亿美金。此处笔者尚未考虑 9-10 月 ENA 代币支出,因此实际亏损金额可能会比这个数值更高。

8.68 亿的净亏损,这就是 USDE 市值规模在一年内做到 27 亿美金的代价。

实际上,与上一轮很多 DeFi 一样,Ethena 走的是通过代币补贴来拉升核心业务指标,提高协议收入的路子。只不过 Ethena 采用了这轮特有的积分制,对代币的发放进行了延迟,并纳入了更多的合作伙伴作为参与渠道,这让参与的用户很难直观地评估自己参与 Ethena 活动的最终财务回报,某种意义上提升了用户粘性。

2.未来业务展望:Ethena 值得期待的叙事和未来发展

在近 2 个月,ENA 从低点实现了近 100% 的反弹,而且还是在 10 月初 ENA 开放 Season2 的奖励领取的情况下。这两个月也是 Ethena 新闻和利好密集的两个月,比如:

10 月 28 日:链上期权和永续合约项目 Derive ( 之前的 Lyra) 将 sUSDE 纳入抵押物

10 月 25 日:USDE 被 Wintermute 纳入 OTC 交易的抵押物

10 月 17 日:Ethena 发起「将 Ethena 流动性和对冲引擎集成至 Hyperliquid」提案

10 月 14 日:Ethena 社区发起提案拟议将 SOL 纳入 USDE 底层资产

9 月 30 日:Ethena 生态网络首个项目登场,衍生品交易所 Ethereal,并承诺 15% 代币空投给 ENA 用户,此后 Ethena Network 宣布将在接下来的几周内发布更多有关产品上线的时间表和基于 USDE 开发的新生态系统应用程序的更多信息

9 月 26 日:计划推出 USTB——所谓的「与贝莱德合作推出的新稳定币」,实际上 USTB 是一个以贝莱德所发行的链上国债代币 BUILD 为底层资产的稳定币,跟贝莱德的直接关系有限

9 月 4 日:与 Etherfi、Eigenlayer 合作,推出首个稳定币 AVS 抵押资产——eUSD,在 etherfi 存入 USDE 即可获得,9 月 25 日 eUSD 上线

可以说在这两个月,USDE 和 sUSDE 的场景还是增加了不少的,虽然对 USDE 的需求刺激可能不明显,比如与 Etherfi、Eigenlayer 合作推出的稳定币 AVS 抵押资产 eUSD,目前规模只有小几百万。

实际上,真正推动这轮 ENA 价格起飞的是知名交易员和加密 KOL Eugene @0xENAS 在 10 月 12 日发表的对 Ethena 的大力喊单文章:《Ethena: The Trillion Dollar Crypto Opportunity》。

这篇转发量接近 400,点赞量超过 1800,浏览量超过 70 万的奶文发布后,让 ENA 的价格从 0.27$ 在 4 天内涨至 0.41$,涨幅超过 50%。

Eugene 在文章中除了回顾了一些 Ethena 的产品特点之外,主要强调了 3 个理由,然而在笔者看来除了第一个理由外,剩余 2 个理由全都槽点满满:

1.美国降息导致全球无风险利率下降,让 USDE 的 APY 显得更有吸引力,获得更多资金流入

2.「与贝莱德合作」新推出的 USTB 稳定币是一个「absolute gamechanger」,将大大提高 USDE 的采用,因为 USDE 在市场永续套利收益为负时,可以将底层资产切换为 USTB,获得国债的无风险收益

槽点:USTB 以 BUILD 为底层资产,不等于 USTB 是贝莱德和 Ethena 联合推出的稳定币,就好像 Dai 的底层资产有大量 USDC,但是 Dai 并不是 Circle 和 MakerDAO 联合推出的稳定币。实际上 USDE 要在负永续收益期间获得国债收益,直接关仓配置 Build 或 sDAI 即可,或是换成 USDC 存在 Coinbase 吃 4.5% 的年化补贴,完全无需另发行一个 USTB 来持有。USTB 更多像是一个蹭贝莱德流量的噱头产品,把这样一个鸡肋产品称之为「absolute gamechanger」,只能令人怀疑作者的认知水平或是写作动机。

3.未来 ENA 的排放速度将减少,相比之前抛压迅速降低。

槽点:实际 Season2 的奖励仍然有 ENA 总量 5%,即 7.5 亿的代币激励将在未来 6 个月进入流通,并没有比上一季的的激励总量少多少。而且,明年 3 月 ENA 将迎来团队和投资人的巨量解锁,ENA 未来半年的通胀预期并不乐观。

不过,Ethena 未来的几个月到一年还是有值得期待的故事的。

一是随着川普上台预期的升温和共和党的胜选(几天内就能见结果),加密行情的向暖利于 BTC、ETH 的永续套利收益率和规模的上升,增加 Ethena 的协议收入;

二是 Ethena 生态内在 Ethereal 之后出现更多的项目,增加 ENA 的空投收入;

三是 Ethena 自营的公链上线,也能给 ENA 带来注意力和质押等名义场景,不过笔者预计这会在第二条有更多项目积累之后才推出。

不过,对 Ethena 来说最重要的还是 USDE 能作为抵押和交易资产被更多头部 CEX 所接受。

在头部交易所中,Bybit 已经跟 Ethena 达成深度合作。

Coinbase 有自己的 USDC 要运营,再加上作为美国本土企业,考虑监管的复杂性,其支持 USDE 作为抵押物和稳定币交易对的可能性基本为 0。

而 Binance 和 OKX 两大 CEX 中,OKX 将 USDE 纳入稳定币交易对和合约抵押物的可能性是存在的,因为其参与了 Ethena 的两轮融资,在财务利益上有一定的一致性,不过这种可能性并不算大,因为这一举动也会给 OKX 带来与 Ethena 有关的经营和背书风险;相比 OKX,仅参与了 Ethena 一轮投资的 Binance 将 USDE 纳入稳定币交易对和抵押物的可能性就更低了,而且币安本身也有自己扶持的稳定币项目。

认为 USDE 将成为各大交易所的合约保证金资产,也是 Eugene 在此前文章中看好 Ethena 的理由之一,不过笔者对此不算乐观。

3.估值水平:目前 ENA 的价格是否处在低估的击球区?

我们从定性分析和定量对比两个维度来分析 ENA 目前的估值情况。

3.1 定性分析

未来几个月内对 ENA 代币价格有利、且发生可能性较大的事件包括:

加密市场回暖带来的套利收益上升,体现为协议收入预期的改善,造成 ENA 价格上升,促进 USDE 规模的增长

将 SOL 纳入底层资产,能吸引 SOL 生态投资者和项目方的关注

Ethena 生态在未来几个月可能会有更多类似于 Ethereal 项目出现,带来更多给 ENA 的空投

在下一波大量 ENA 解锁之前,项目方有拉抬币价的动机,一是促成业务和币价的向上螺旋,二是为自己提供更高的出货价格

此外,从 Ethena 上线半年多的表现来看,Ethena 项目团队的商务能力非常强悍,可以说是目前众多稳定币项目中在外部合作拓展上做得最好的,比稳定币龙头项目 MakerDAO 更为进取高效。

目前对 ENA 代币价值不利、压制 ENA 价格的要素包括:

ENA 缺少真金白银的收益分配,更多是比较悬浮的质押场景(比如作为 AVS 资产保障 Ethena 的多链安全)和自己挖自己

Ethena 项目的真实盈利情况不佳,为了打开市场实行的巨量补贴,让项目的净亏损严重,这部分亏损实际上都由 ENA 代币持有者承担

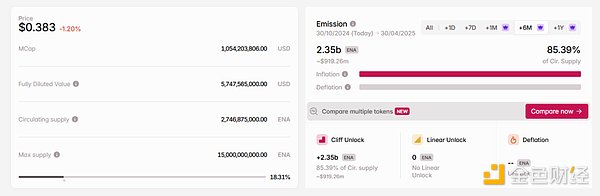

ENA 未来半年仍然有很大的通胀压力,一方面来自营销活动中 ENA 代币的支出,以及明年 3 月下旬更是面临核心团队和投资者一年到期后的解锁,根据 tokenomist 数据,未来 6 个月 ENA 代币面临现流通量 85.4% 的通胀压力。

数据来源:https://tokenomist.ai/

3.2 定量对比

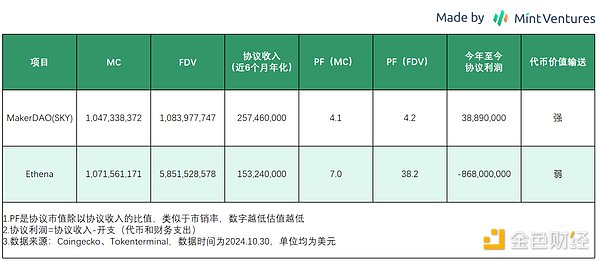

Ethena 的商业模式实际上与其他稳定币项目并无二致,其创新在于对筹集资产的用途上,即用筹集到的资产通过永续合约套利来获利。

因此,我们将用目前流通市值最大的稳定币项目 MakerDAO(现 SKY)作为估值对标物来进行比较。

可以看出,相比老牌协议 MakerDAO,Ethena 的代币 ENA 无论在协议收入还是利润上,目前的价格都不具备性价比。

总结

虽然很多人都将 Ethena 称为这一轮极具代表性的创新项目,但其核心商业模式与其他稳定币项目并无差别,均为筹集资金进行财务运营获利,并努力推广自己的债券(稳定币)的使用场景和接纳度,以尽可能降低自己的筹资成本。

从目前阶段来看,处于稳定币推广早期的 Ethena 仍处于巨额亏损阶段,并不如很多 KOL 所说的是一个「非常赚钱的项目」。其估值与稳定币代表项目 MakerDAO 相比并不低估。

不过 Ethena 作为这个赛道的新玩家,表现出了非常强的商务拓展能力,比其他项目更为进取。与上一轮周期的很多 Defi 项目一样,快速的规模扩张和更多的项目采用,会提升投资者和研究员们对项目的乐观预期,进而推升币价,而上涨的币价会带来更高的 APY,进一步推高 USDE 的规模,形成左脚踩右脚的上升螺旋。

然后,这类项目终会面临一个临界点,人们开始意识到项目的增长是由代币的补贴促成的,而增发的代币的价格上涨似乎只由乐观的情绪支撑,缺少价值的挂钩。

至此,一场跑得快的游戏就开始了。

最终只有少数项目能从这样的下跌螺旋中浴火重生,上一轮的稳定币明星 Luna(UST 发行商)已经入土,Frax 的业务大幅缩水,Fei 则停止运营。

稳定币作为一个具备明显林迪效应(存在时间越久生命力越强)的产品,Ethena 和它的 USDE 仍需要更多的时间验证其产品架构的稳定性,以及其在补贴下降后的存活能力。